0%

A ビジネスマージン計算機 は、収益とコストの差を計算してビジネスの収益性を判断するための重要なツールです。この差はパーセンテージで表され、企業が自社の販売やサービスからどれだけ効率的に利益を生み出しているかを把握するのに役立ちます。この計算機を使用すると、企業は財務状況を迅速に評価し、コストを削減できる領域を特定し、製品やサービスの価格設定を効果的に行うことができます。

ビジネス マージンを理解することは、長期目標の設定、予算の計画、成長と持続可能性に貢献する情報に基づいた戦略的意思決定を行うために不可欠です。

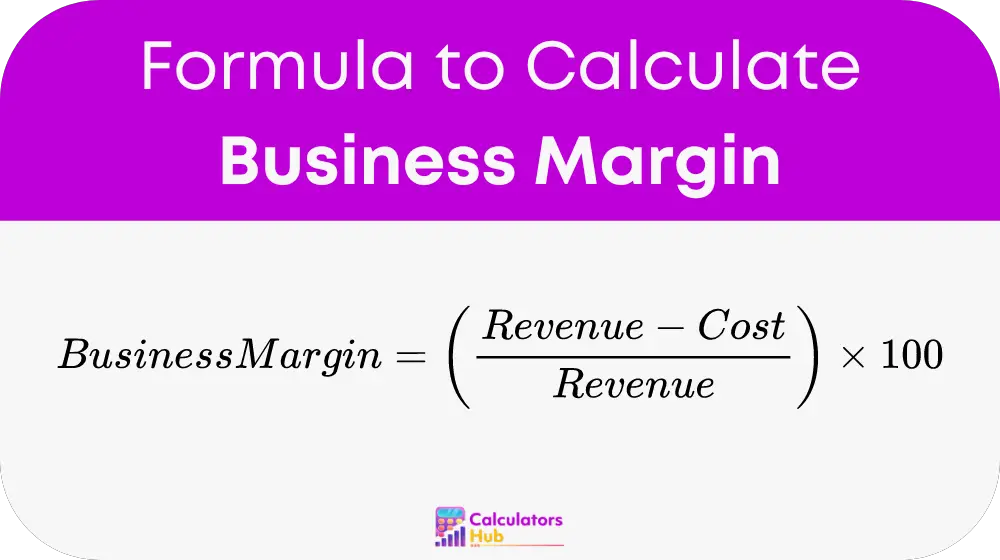

ビジネスマージン計算の計算式

事業マージンの計算式は次のとおりです。

どこ:

- 歳入 特定の期間に販売またはサービスから得られた総収入を指します。

- 費用 商品やサービスを生産または配送するために発生した総費用を表します。これには材料などの直接費用が含まれます。 労働、そしてオーバーヘッド。

結果に 100 を掛けてマージンをパーセンテージで表します。マージンが高いほど、企業が収益 XNUMX ドルあたりに保持する利益が多くなります。

一般的なビジネスマージン条件

以下の表は、ビジネス マージンの計算に関連する一般的な用語を定義しています。これらの用語は、収益性を評価する方法を理解する上で不可欠です。

| 契約期間 | 定義 |

|---|---|

| 歳入 | 商品またはサービスの販売から得られた収入の合計額。 |

| 費用 | 商品の生産やサービスの提供にかかる費用で、人件費、材料費、諸経費などが含まれます。 |

| 利益 | 収益とコストの差であり、事業活動による金銭的利益を示します。 |

| マージン | コストを差し引いた後に利益として残る収益の割合。 |

| 売上総利益 | 商品やサービスの生産に関連する直接コストのみを含む収益性指標。 |

| 売上純利益率 | 税金や利息などの間接コストを含むすべての事業経費を含んだ収益性の指標。 |

この表は、企業が キー マージンを評価する際に追跡する必要がある財務条件と指標。

ビジネスマージン計算機の例

ビジネス マージン 計算機の使用方法を説明する例を見てみましょう。

ある会社が 100,000 か月間の製品販売で 70,000 万ドルの収益を上げているとします。これらの製品を生産するための総コストは、人件費、材料費、諸経費を含めて XNUMX 万ドルになります。

式の使用:

ビジネスマージン = (収益 - コスト) / 収益 * 100

値を代入します。

ビジネスマージン = ($100,000 - $70,000) / $100,000 * 100

ビジネスマージン = $30,000 / $100,000 * 100 = 30%

この場合、企業のマージンは 30% です。つまり、商品の生産コストをカバーした後、収益の 30% が利益として保持されるということです。このパーセンテージは、企業が収益を利益にどれだけうまく変換しているかを評価するのに役立ちます。

最も一般的な FAQ

ビジネス マージンは、企業が収益に対してどのくらいの利益を上げているかを把握するのに役立つため重要です。マージンが高いほど、収益性と効率性が高く、企業が売上のより大きな部分を利益として保持していることを意味します。マージンを知ることは、製品の価格設定、コストの管理、長期的なビジネスの成功を確実にするための戦略的な財務上の決定に役立ちます。

ビジネス マージンの向上は、収益の増加またはコストの削減によって実現できます。収益の増加は、価格の引き上げ、販売量の増加、または高マージン製品やサービスの追加によって実現できます。コストの削減には、より安価なサプライヤーの発見、労働力の最適化、または運用効率の向上が含まれます。どちらのアプローチも、収益性の向上とビジネスの健全性の向上につながります。

粗利益 材料や労働力など、商品やサービスの生産に関連する直接的なコストのみを考慮します。 売上純利益率一方、純利益には、間接費、税金、利息、営業費用など、すべての事業経費が含まれます。粗利益は生産効率に焦点を当てていますが、純利益は全体的な収益性をより包括的に表します。