Il calcolatore del coefficiente di adeguatezza patrimoniale (CAR) è uno strumento essenziale utilizzato nel settore bancario e finanziario per valutare la solidità finanziaria di una banca. stabilità e capacità di gestione del rischio. Il CAR è una misura che indica il capitale disponibile di una banca in relazione alle sue attività ponderate per il rischio. Utilizzando questa calcolatrice, le banche possono determinare se detengono capitale sufficiente a coprire potenziali perdite, garantendo così la protezione dei depositanti e mantenendo la stabilità complessiva del sistema finanziario. Questa calcolatrice è essenziale per la regolamentazione conformità e aiuta gli istituti finanziari a prendere decisioni informate in merito all'allocazione del capitale e alla gestione del rischio.

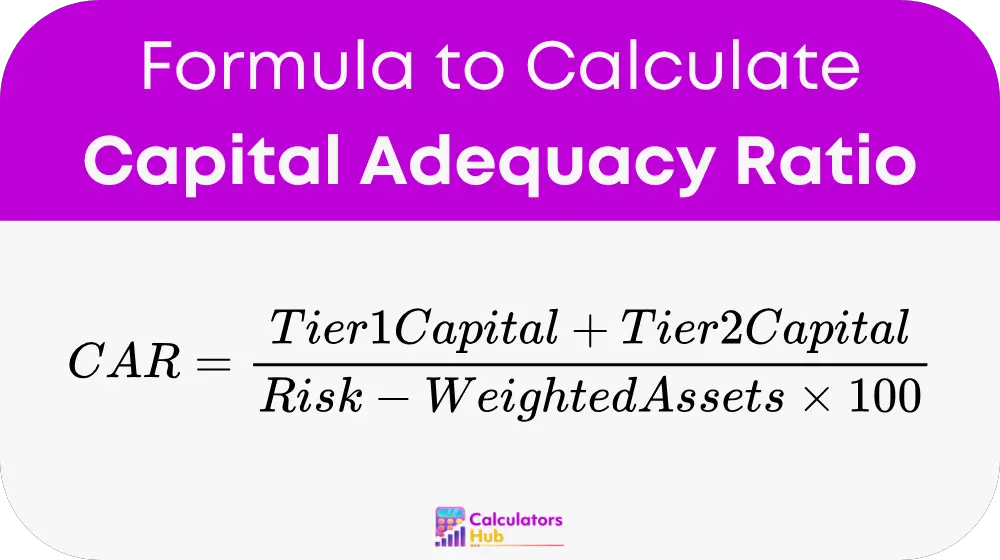

Formula del calcolatore del coefficiente di adeguatezza patrimoniale

La formula per calcolare il coefficiente di adeguatezza patrimoniale (CAR) è:

dove:

- CAR è il coefficiente di adeguatezza patrimoniale espresso in percentuale.

- Il capitale di livello 1 include il capitale di base, come equità comune e riserve dichiarate.

- Il capitale di livello 2 comprende capitale supplementare, come debito subordinato e riserve di rivalutazione.

- Le attività ponderate per il rischio sono le attività della banca ponderate in base ai rischi di credito, di mercato e operativi associati.

Tabella delle Condizioni Generali

La seguente tabella fornisce termini comuni relativi all'adeguatezza patrimoniale e alle metriche bancarie, fungendo da utile riferimento per gli utenti senza dover eseguire calcoli ogni volta. tempo.

| Termine | Definizione |

|---|---|

| Indice di adeguatezza patrimoniale (CAR) | Misura del capitale di una banca in relazione alle sue attività ponderate per il rischio, espressa in percentuale. |

| Capitale di classe 1 | Il capitale di base di una banca, costituito principalmente da capitale proprio e riserve dichiarate. |

| Capitale di classe 2 | Capitale supplementare che comprende debito subordinato e riserve di rivalutazione. |

| Attività ponderate per il rischio | Le attività di una banca sono adeguate al loro livello di rischio, riflettendo il potenziale di perdita finanziaria. |

| Patrimonio comune | La quota di proprietà di una banca è detenuta da azionisti comuni e rappresenta la forma di capitale più stabile. |

| Debito subordinato | Una forma di debito che ha una priorità di rimborso inferiore rispetto ad altri debiti. |

Esempio di calcolatore del coefficiente di adeguatezza patrimoniale

Per illustrare l'utilizzo del calcolatore del coefficiente di adeguatezza patrimoniale, si consideri una banca ipotetica con i seguenti dati:

- Capitale di livello 1: 500 milioni di dollari

- Capitale di livello 2: 200 milioni di dollari

- Attività ponderate per il rischio: 3 miliardi di dollari

Usando la formula:

CAR = ($500 milioni + $200 milioni) / $3 miliardi * 100

CAR = $700 milioni / $3 miliardi * 100 = 23.33%

In questo esempio, il coefficiente di adeguatezza patrimoniale della banca è del 23.33%. Ciò indica che la banca ha una solida posizione patrimoniale, ben al di sopra del requisito minimo regolamentare, che in genere è pari a circa l'8% per la maggior parte delle banche.

Domande frequenti più comuni

Il coefficiente minimo di adeguatezza patrimoniale generalmente richiesto dagli enti regolatori è dell'8%. Tuttavia, molte banche puntano a un coefficiente più elevato per assicurarsi di avere capitale sufficiente ad assorbire potenziali perdite.

Il coefficiente di adeguatezza patrimoniale è cruciale perché aiuta a garantire che le banche possano resistere agli shock finanziari e continuare a operare anche in condizioni avverse. Protegge i depositanti e promuove la stabilità nel sistema finanziario.

Una banca può migliorare il suo coefficiente di adeguatezza patrimoniale aumentando il suo capitale di livello 1 e di livello 2 attraverso utili trattenuti, emettendo nuovo capitale azionario o riducendo le attività ponderate per il rischio migliorando la qualità delle attività o riducendo la leva finanziaria.