La Calculadora del Coeficiente Beta es una herramienta crucial para inversores, analistas financieros y gestores de carteras. Ayuda a medir la volatilidad o el riesgo sistémico de un activo individual en relación con el mercado general. En el mundo de las finanzas, comprender el riesgo asociado a una inversión es clave a tomar decisiones informadas. El coeficiente beta es una medida estadística que indica cuánto se espera que se mueva el precio de un activo en relación con el movimiento del mercado.

Si una acción tiene una beta mayor que 1, significa que la acción es más volátil que el mercado. Por el contrario, una beta inferior a 1 indica que la acción es menos volátil. Una beta de 1 significa que el precio de la acción probablemente se moverá con el mercado. Esta información es vital para quienes están creando una cartera y necesitan equilibrar el riesgo con el rendimiento.

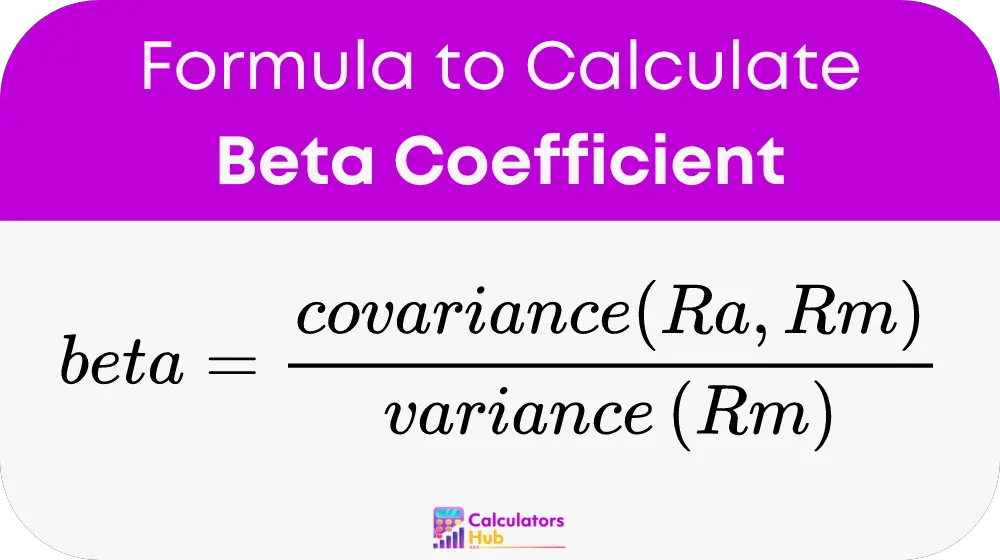

Fórmula de cálculo del coeficiente beta

Beta(β) se calcula mediante la siguiente fórmula:

Lugar:

- Ra = Devolución del activo

- Rm = Retorno del mercado

- covarianza(Ra, Rm) = Suma del producto de las diferencias de cada retorno de sus respectivas medias, dividida por el número de observaciones menos uno

- varianza(Rm) = Suma de las diferencias al cuadrado de cada rendimiento de mercado respecto del rendimiento medio del mercado, dividida por el número de observaciones menos uno

Esta fórmula proporciona una medida cuantitativa de cómo cambian los rendimientos de un activo en respuesta a los cambios del mercado. El resultado se utiliza para comprender y predecir el nivel de riesgo del activo y su impacto en la cartera general.

Términos comunes y tabla de conversión

Para simplificar el uso de la Calculadora de coeficiente beta, aquí hay una tabla que define términos clave y proporciona algunas conversiones comunes que son útiles en cálculos financieros.

| Término | Definición |

|---|---|

| Beta (β) | Una medida de la volatilidad de un activo en relación con el mercado. |

| Covarianza | Medida de cómo dos variables se mueven juntas |

| Diferencia | Medida de la dispersión de rentabilidades para el mercado. |

| Retorno del Activo (Ra) | La ganancia o pérdida de una inversión durante un período específico. |

| Rentabilidad del Mercado (Rm) | La ganancia o pérdida del índice de mercado durante un período específico. |

| Desviación Estándar | Una medida de la cantidad de variación en un conjunto de valores. |

| Coeficiente de correlación | Una medida estadística de la fuerza y dirección de una relación entre dos variables. |

Esta tabla sirve como referencia útil para cualquiera que calcule coeficientes beta, ayudándoles a comprender mejor los conceptos financieros subyacentes y garantizando resultados precisos.

Ejemplo de calculadora de coeficiente beta

Vamos Trabaja a través de un ejemplo práctico de cómo calcular el coeficiente beta de una acción.

Suponga que tiene los siguientes datos:

- Los rendimientos del activo (Ra) durante un período son: 5%, 7%, 10%, -2% y 4%.

- Los rendimientos del mercado (Rm) durante el mismo período son: 3%, 6%, 9%, -1% y 3%.

Primero, calcularía los rendimientos medios tanto del activo como del mercado. Luego, se calcula la covarianza entre los rendimientos de los activos y los rendimientos del mercado, y la varianza de los rendimientos del mercado. Finalmente, usarías la fórmula:

beta = covarianza(Ra, Rm) / varianza(Rm)

Después de realizar los cálculos, supongamos que la covarianza es 0.0018 y la varianza del mercado es 0.0025. La beta entonces sería:

beta = 0.0018 / 0.0025 = 0.72

Este valor beta de 0.72 indica que el activo es menos volátil que el mercado, lo que significa que es probable que experimente fluctuaciones de precios menores en comparación con el mercado en general.

Preguntas frecuentes más comunes

El coeficiente beta proporciona información sobre la volatilidad de una acción en comparación con el mercado. Una beta mayor que 1 sugiere que la acción es más volátil que el mercado, mientras que una beta menor que 1 sugiere que es menos volátil. Una beta de 1 implica que se espera que el movimiento del precio de la acción refleje los movimientos del mercado.

El coeficiente beta es crucial en la gestión de carteras porque ayuda a evaluar el riesgo asociado con una acción en particular en relación con el mercado. Los inversores utilizan beta para determinar cuánto riesgo agrega una acción a una cartera y equilibrar la cartera de acuerdo con su tolerancia al riesgo.

Beta afecta las decisiones de inversión al proporcionar una medida del riesgo que un inversor podría asumir al incluir una acción particular en su cartera. Los inversores que buscan mayores rendimientos podrían optar por acciones con betas más altas, mientras que los inversores reacios al riesgo podrían preferir acciones con betas más bajas.