Der Expected Shortfall Calculator ist ein Finanzrisiko-Tool, das hilft, den durchschnittlichen Verlust zu schätzen, der über einem bestimmten Value-at-Risk-Schwellenwert (VaR) auftreten könnte. Während der VaR den schlimmsten Verlust bei einem bestimmten Konfidenzniveau (z. B. 95 % oder 99 %) angibt, geht der Expected Shortfall (ES) noch einen Schritt weiter. Er untersucht, wie schwerwiegend die Verluste sein könnten, wenn Sie diesen VaR-Grenzwert überschreiten.

Dieses Tool ist nützlich für Banken, Investoren, Versicherungen und Risikomanager, die ein umfassenderes Bild potenzieller Verluste bei seltenen, aber extremen Marktereignissen benötigen. Im Gegensatz zum VaR, der Extremrisiken unterschätzen kann, erfasst der Expected Shortfall den Durchschnitt der Verluste, die im schlimmsten Prozentsatz der Fälle liegen – und ist damit ein zuverlässigerer Indikator für das Management finanzieller Unsicherheit.

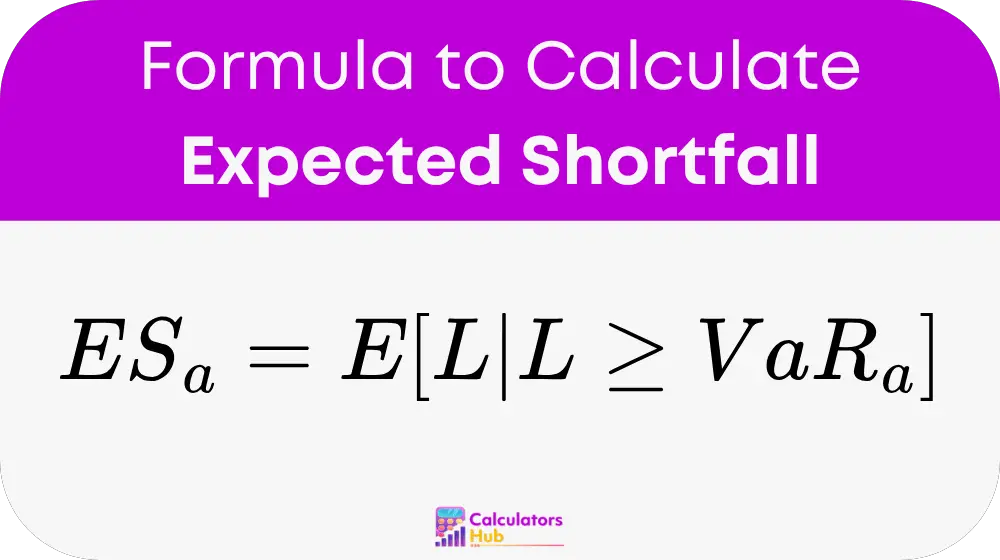

Formel des erwarteten Fehlbetragsrechners

Erwarteter Fehlbetrag (ES):

Kennzahlen:

- E[L | L ≥ VaRₐ] ist der erwartete Verlust, wenn der Verlust L übersteigt den Value at Risk VaRₐ

- VaRₐ ist die Verlustschwelle beim Konfidenzniveau α (wie 0.95 oder 0.99)

- L ist die Zufallsvariable für den Verlust

Für eine kontinuierliche Verteilung:

ESₐ = (1 / (1 − α)) × ∫ von α bis 1 von VaRᵤ du

- Dieses Formular berechnet den durchschnittlichen VaR über den schlimmsten Fall der Ergebnisse.

- Es integriert die potenziellen Extremverluste vom VaR-Niveau bis zur 100%-Marke.

Für eine Normalverteilung:

Wenn die Verluste einer Normalverteilung folgen:

ESₐ = μ + (σ × φ(zₐ)) / (1 − α)

Kennzahlen:

- μ ist der Mittelwert der Verlustverteilung

- σ ist die Standardabweichung

- zₐ ist der Z-Score für das Konfidenzniveau α

- φ(zₐ) ist die Standardnormalwahrscheinlichkeit Dichte at zₐ

Diese Form erleichtert die Berechnung bei Annahme einer normalen Verlustverteilung.

Tabelle mit allgemeinen Risikobegriffen und Fehlbetragsreferenzen

| Konfidenzniveau (α) | Z-Score (zₐ) | φ(zₐ) | ES (als Vielfaches von σ, Normalverteilung) |

|---|---|---|---|

| 90 % | 1.2816 | 0.1755 | 1.75 × σ + μ |

| 95 % | 1.6449 | 0.1030 | 2.06 × σ + μ |

| 99 % | 2.3263 | 0.0266 | 2.66 × σ + μ |

| Hilfreicher Tipp | Beschreibung |

|---|---|

| φ(z) | Verwenden Sie eine Tabelle mit der Standardnormalverteilung |

| ES in % | Teilen Sie den endgültigen ES durch den Investitionswert |

| Verwenden Sie tägliches σ für tägliche ES | Anpassung Zeit Fenster nach Bedarf |

Diese Zahlen werden häufig in der regulatorischen Berichterstattung, in Risikostrategiedokumenten und in internen Kapitalmodellen verwendet.

Beispiel für einen Rechner für erwartete Fehlbeträge

Nehmen wir an, Sie haben ein Anlageportfolio mit einer normalen Verlustverteilung:

- Durchschnittlicher täglicher Verlust (μ): $0

- Standardabweichung (σ): 100,000 $

- Konfidenzniveau: 95 % (α = 0.95)

Ermitteln Sie zunächst den Z-Score für 95 %: zₐ = 1.6449

Dann finden Sie φ(zₐ) = 0.1030

Setzen Sie nun in die normale ES-Formel ein:

ESₐ = μ + (σ × φ(zₐ)) / (1 − α)

ESₐ = 0 + (100,000 × 0.1030) / (1 − 0.95) = (10,300) / 0.05 = 206,000 $

Der erwartete Verlust an den schlechtesten 5 % der Tage würde also im Durchschnitt bei etwa $206,000.

Die häufigsten FAQs

Dies ist ein Finanzrisikorechner, der zur Messung des Tail-Risikos oder des extremen Abwärtsrisikos über dem Value-at-Risk-Schwellenwert (VaR) verwendet wird.

Ja, es liefert mehr Informationen. Während der VaR nur die Schwelle extremer Verluste angibt, gibt der erwartete Shortfall Aufschluss über die durchschnittliche Höhe dieser Verluste, was für die Planung nützlicher ist.

Ja. Sie können die allgemeine Formel für kontinuierliche Verteilungen verwenden. Wenn Sie jedoch nicht von einer Normalverteilung ausgehen, sind möglicherweise numerische Integrations- oder Simulationstechniken erforderlich.