In StatistikenDer R2-Wert, auch Bestimmtheitsmaß genannt, ist entscheidend für die Beurteilung der Anpassungsgüte eines Regressionsmodells. Es quantifiziert, wie genau die Datenpunkte mit der angepassten Regressionslinie übereinstimmen, und gibt den Prozentsatz der Variation der Antwortvariablen an, der durch das Modell erklärt wird.

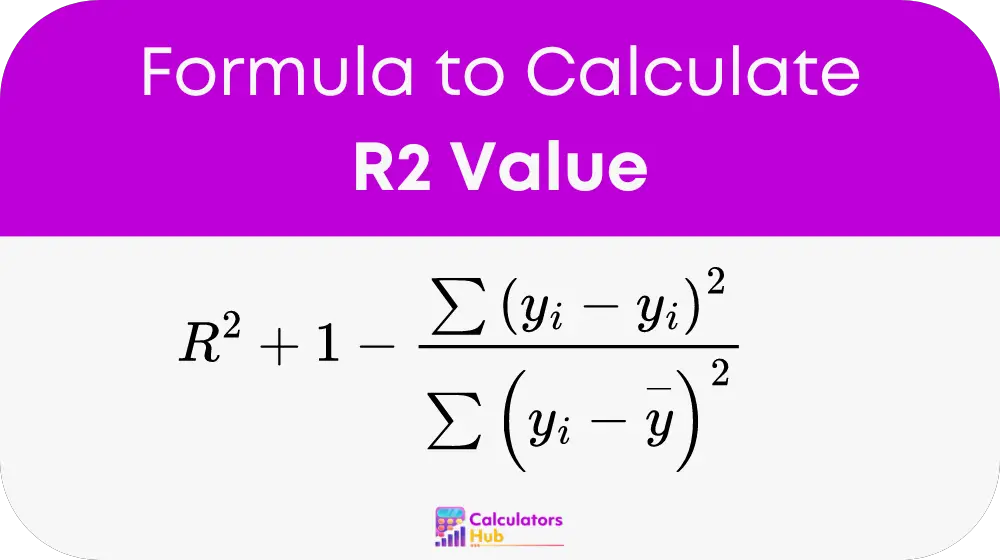

Formel des R2-Wertrechners

Die Berechnung des R-Quadrat-Wertes (R²) ist unkompliziert, erfordert jedoch sorgfältige Liebe zum Detail. So wird es gemacht:

Kennzahlen:

- yi ist der tatsächliche Wert der abhängigen Variablen,

- ŷi ist der vorhergesagte Wert aus dem Regressionsmodell,

- ȳ ist der Mittelwert der tatsächlichen Werte.

Schritte zur Berechnung von R²:

- Berechnen Sie den Mittelwert der tatsächlichen Werte (ȳ).

- Berechnen Sie die Gesamtquadratsumme (TSS): Summe von (yi – ȳ)².

- Berechnen Sie die Residualsumme der Quadrate (RSS): Summe von (yi – ŷi)².

- Berechnen Sie R² mit der Formel: R² = 1 – (RSS / TSS).

Begriffstabelle

| Bedingungen | Definition |

|---|---|

| TSS | Gesamtsumme der Quadrate |

| RSS | Restsumme der Quadrate |

| ŷi | Vorhergesagter Wert |

| ȳ | Mittelwert der tatsächlichen Werte |

Diese Tabelle dient als Kurzreferenz, um allgemeine Begriffe im Zusammenhang mit der Berechnung von R² zu verstehen.

Beispiel eines R2-Wertrechners

Stellen Sie sich einen Datensatz vor, bei dem die tatsächlichen Werte (yi) der abhängigen Variablen [3, 4, 5, 6, 7] sind und die vorhergesagten Werte (ŷi) aus dem Modell [2.8, 3.9, 5.1, 6.2, 6.9] sind. Befolgen Sie die beschriebenen Schritte:

- Mittelwert der tatsächlichen Werte (ȳ) = 5

- TSS = 10

- RSS = 0.34

- R² = 0.966

Dieses Beispiel zeigt einen hohen R²-Wert, was auf eine gute Anpassung des Modells an die Daten hinweist.

Die häufigsten FAQs

A1: Im Allgemeinen weist ein R²-Wert näher an 1 auf eine bessere Modellanpassung hin. Allerdings sollten auch der Kontext und die Komplexität des Modells berücksichtigt werden.

A2: Ja, R² kann negativ sein, wenn das gewählte Modell schlechter passt als eine horizontale Linie