Die Effektivzinsrechner Hilft Nutzern, die tatsächliche jährliche Rendite oder die Kosten eines Kredits oder einer Investition unter Berücksichtigung der Zinseszinseffekte zu ermitteln. Dies ist besonders nützlich, wenn die Zinseszinsfrequenz vom angegebenen Nominalzins abweicht.

Dieser Rechner fällt unter die Finanz- und Kreditrechner Kategorie. Es soll Privatpersonen, Anlegern und Finanzexperten dabei helfen, Kredite, Sparkonten und Investitionsmöglichkeiten genauer zu bewerten, indem es Nominalzinssätze in effektive Jahreszinssätze (EIR) umrechnet.

Das Verständnis des effektiven Zinssatzes ermöglicht einen echten Vergleich zwischen Finanzprodukten und hilft den Benutzern, bessere finanzielle Entscheidungen zu treffen.

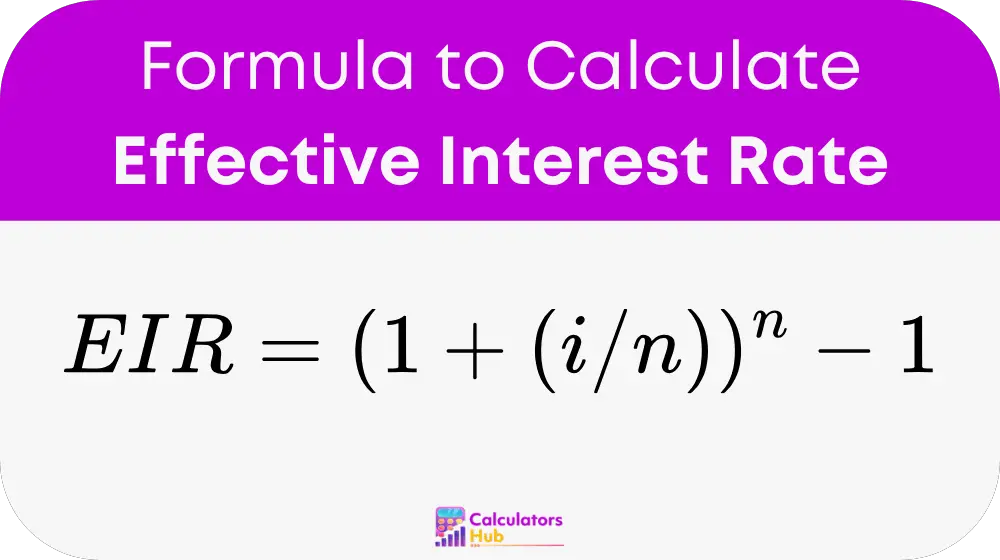

Formel des Effektivzinsrechners

Variablen:

- EIR:

Effektivzinssatz: der tatsächliche Jahreszinssatz unter Berücksichtigung der Zinseszinseffekte. Ausgedrückt als Dezimalzahl oder Prozentsatz. - i:

Nominalzinssatz: Der angegebene oder beworbene jährliche Zinssatz vor Berücksichtigung der Zinseszinsen. Verwenden Sie das Dezimalformat (z. B. 6 % = 0.06). - n:

Anzahl der Zinsperioden pro Jahr – zum Beispiel:- Monatlich = 12

- Vierteljährlich = 4

- Halbjährlich = 2

- Jährlich = 1

Diese Formel spiegelt wider, wie die Zinseszinsen die tatsächlichen Kosten eines Kredits oder die tatsächlichen Return on Investment, verglichen mit dem Nominalzinssatz.

Referenztabelle: Vergleiche gängiger Nominal- und Effektivzinssätze

Diese Tabelle zeigt, wie sich der Effektivzinssatz durch unterschiedliche Zinsperioden ändert.

| Nominalzinssatz (i) | Compounding | Perioden pro Jahr (n) | Effektivzinssatz (EIR) |

|---|---|---|---|

| 5% | Jährlich | 1 | 5.00 % |

| 5% | Halbjährlich | 2 | 5.06 % |

| 5% | Vierteljährliches | 4 | 5.09 % |

| 5% | Monatlich | 12 | 5.12 % |

| 10 % | Jährlich | 1 | 10.00 % |

| 10 % | Vierteljährliches | 4 | 10.38 % |

| 10 % | Monatlich | 12 | 10.47 % |

Dies hilft den Benutzern, Optionen zu vergleichen, ohne jede einzelne zu berechnen. Zeit.

Beispiel für einen Effektivzinsrechner

Szenario:

Eine Bank bietet eine Sparkonto mit einem Nominalzinssatz (i) von 6 %, zusammengesetzt monatlich (n = 12). Was ist der Effektivzinssatz (EIR)?

Schritt 1: Verwenden Sie die Formel

EIR = (1 + (0.06 / 12))^12 - 1

EIR = 1.061678 - 1= 0.061678 oder 6.17%

Ergebnis:

Obwohl der Nominalzinssatz 6% beträgt, effektiver Jahreszins is 6.17 % aufgrund der monatlichen Aufzinsung.

Die häufigsten FAQs

A: Wegen des Zinseszinseffekts. Zinsen werden mit der Zeit immer interessanter. Je häufiger der Zinseszinseffekt, desto höher ist der effektive Zinssatz.

A: Ja. Der effektive Jahreszinssatz zeigt die tatsächlichen Kosten bzw. die tatsächliche Rendite. Ein Vergleich ausschließlich der Nominalzinsen kann irreführend sein, wenn die Zinseszinsfrequenz unterschiedlich ist.

A: Ja. Jedes Finanzprodukt mit Zinseszins – wie Kreditkarten, Hypotheken oder Anlagekonten – kann mit diesem Rechner bewertet werden.