في مجال المحاسبة والإدارة المالية، يعد فهم انخفاض قيمة الأصول أمرًا بالغ الأهمية للشركات والأفراد على حدٍ سواء. تعد حاسبة استهلاك الأجهزة بمثابة تصميم أداة حيوية لتقدير الانخفاض في قيمة الأجهزة الوقت تقديم صورة واضحة عن الجداول الزمنية المالية والمساعدة في إعداد الميزانية وحسابات الضرائب.

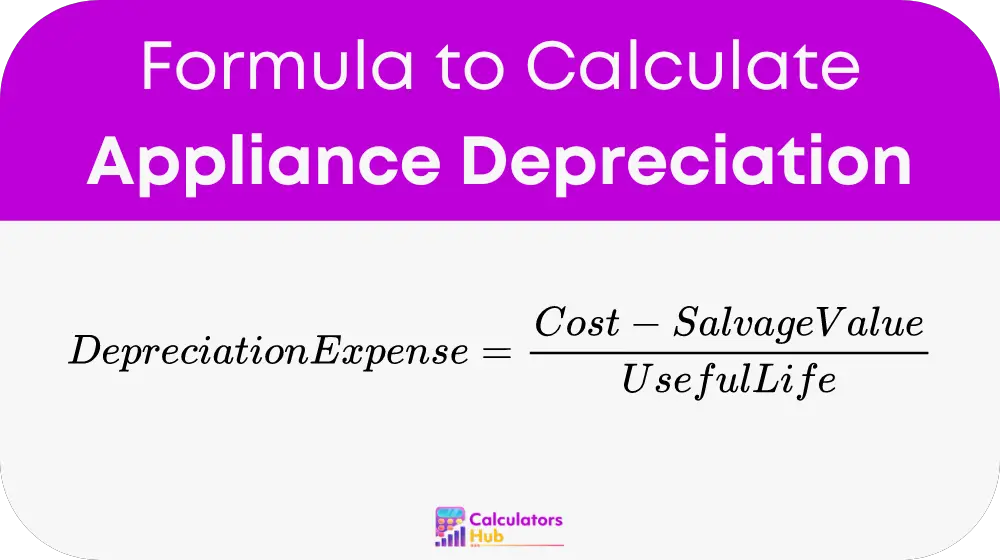

صيغة لحساب استهلاك الأجهزة

إحدى الطرق الأكثر مباشرة لحساب الإهلاك هي طريقة القسط الثابت. يقوم بتوزيع تكلفة الأصل بالتساوي على مدى عمره الإنتاجي.

- التكلفة: سعر الشراء الأولي للجهاز.

- قيمة مستردة: قيمة إعادة البيع المقدرة للجهاز في نهاية عمره الإنتاجي.

- العمر الإنتاجي: العمر التشغيلي المتوقع للجهاز، والذي يتم قياسه عادة بالسنوات.

تساعد هذه الصيغة في تحديد مصروف الاستهلاك السنوي، وهو المبلغ الذي تنخفض به قيمة الجهاز كل عام.

الجدول المرجعي: المصطلحات الأساسية المحددة

| مصطلح | تعريف |

|---|---|

| خفض | انخفاض القيمة النقدية للأصل مع مرور الوقت. |

| القسط الثابت | طريقة لحساب الاستهلاك عن طريق قسمة الفرق بين تكلفة الأصل وقيمته المتبقية على عدد السنوات التي من المتوقع أن يستخدم فيها. |

| التكلفة | سعر الشراء الأولي للجهاز. |

| قيمة مستردة | القيمة المقدرة للجهاز بعد انتهاء عمره الإنتاجي. |

| العمر الإنتاجي | الفترة التي من المتوقع أن يكون الجهاز قيد التشغيل ومفيدًا خلالها. |

يساعد هذا الجدول في فهم المفاهيم الأساسية المرتبطة باستهلاك الأجهزة.

مثال على حاسبة استهلاك الأجهزة

لنفكر في ثلاجة تبلغ تكلفتها الأولية 1,200 دولار، وقيمة إنقاذ تقديرية تبلغ 200 دولار، وعمر إنتاجي يبلغ 10 سنوات.

مصاريف الاستهلاك = (1,200 دولار - 200 دولار) / 10 = 100 دولار في السنة

ويعني هذا الحساب أن قيمة الثلاجة ستنخفض بمقدار 100 دولار كل عام، مما يؤدي إلى انخفاض قيمتها بسبب التآكل والتقادم.

الأسئلة الشائعة الأكثر شيوعًا

يساعد حساب الإهلاك في إعداد التقارير المالية وحسابات الضرائب، مما يضمن قيام الشركات والأفراد بتخصيص تكلفة الأصل بشكل صحيح على مدار عمره التشغيلي.

يتيح فهم الاستهلاك إدارة أفضل للميزانية، لأنه يساعد على توقع النفقات المستقبلية المتعلقة باستبدال الأجهزة أو صيانتها.

نعم، إذا لم يكن من المتوقع أن يكون للجهاز أي قيمة لإعادة البيع في نهاية عمره الإنتاجي. يمكن ضبط قيمة الإنقاذ على الصفر، مما سيؤدي إلى زيادة مصروفات الاستهلاك السنوية.